Arbeidsliv

ArbeidslivKontroll i praksis: Effektene av styringsmål og endringslogg i store statlige prosjekter

Morten Welde, Torbjørn Aass og Haavard Haaskjold

Denne artikkelen ble først publisert i utgave 3/2025 av Stat & Styring, utgitt på Scandinavian University Press. For kilder og fotnoter, se originalartikkel. Lenke nederst i teksten.

Gjentatte medieoppslag om prosjekter hvor planlegging og konkretisering viser prosjekter som blir betydelig dyrere enn det man først så for seg, er uheldig for omdømmet til mange organisasjoner og kan også få konsekvenser for tilliten til enkeltpersoner. Anekdotiske eksempler fra media er uheldig nok, men fra om lag ti år siden dokumenterte forskere fra Concept-programmet, i flere publikasjoner, at kostnadsveksten i tidligfase var systematisk i alle deler av staten. Så godt som alle prosjekter ble dyrere – knapt nok noen billigere.

«Prosjektet skulle koste..., men koster nå…»

I forbindelse med fremleggelsen av Meld. St. 33 (2016–2017) viste Samferdselsdepartementet at kostnadsveksten i vegprosjekter var 40 % fra prioritering i Nasjonal transportplan (NTP) til endelig budsjettvedtak. NTP er en strategisk plan, hvor prosjekter er virkemidler for å nå overordnede mål, og ikke mål i seg selv, men erfaringsmessig er det krevende å stoppe prosjekter når de først har kommet inn i offisielle stortingsdokumenter. På grunn av mekanismer som i forskningslitteraturen omtales som lock-in og escalation of commitment, er det gjerne slik at planlegging = gjennomføring, uansett hvor dyrt og samfunnsøkonomisk ulønnsomt et prosjekt viser seg å være. Derfor har stor kostnadsvekst i tidligfasen gjerne ført til betydelig politisk misnøye ettersom den politiske forpliktelsen (og kanskje reelle beslutningen) ofte kommer på et langt tidligere tidspunkt enn det formelle budsjettvedtaket i Stortinget. Ministre liker ikke overraskelser.

De negative konsekvensene av ukontrollert kostnadsvekst i tidligfase er flere. For det første risikerer man at beslutninger om videreføring bygger på urealistiske forutsetninger, noe som kan føre til feilprioriteringer i den samlede porteføljen av investeringstiltak. Dersom kostnadsbildet endrer seg betydelig etter at midler er avsatt, kan det bli utfordrende å gjennomføre prosjektet som planlagt. Resultatet kan bli utsettelser, omfattende endringer i prosjektets innhold – eller at prosjektet må skrinlegges. Slike utfall innebærer ofte et effektivitetstap i form av unødvendige kostnader som kunne vært unngått dersom de tidlige kostnadsestimatene i konseptfasen hadde vært mer realistiske.

Planlegging innenfor styringsmål og endringslogg

For å møte disse utfordringene innførte Finansdepartementet i 2017 strengere krav til kostnadsstyring i store statlige prosjekter. Dette innebærer at prosjektene skal planlegges innenfor et definert styringsmål for kostnad, og at alle endringer i omfang og kostnader skal dokumenteres i en endringslogg. Ordningen er formalisert gjennom Finansdepartementets rundskriv R-108/23 om statens prosjektmodell. Dette representerer et tydelig eksempel på kunnskapsbasert forvaltning, der praksis er blitt justert i tråd med forskningsbaserte anbefalinger og innsikter. En slik utvikling er ikke en selvfølge.

Departementene og etatene har operasjonalisert ordningen gjennom sine egne styringssystemer, som eksempelvis i Statens vegvesen, som er illustrert under.

Styringsmålet fungerer som et sentralt referansepunkt for kostnadsstyringen i utviklingen av prosjektets løsninger og omfang. I samferdselsprosjekter fastsettes dette målet etter en vedtatt kommunedelplan, mens det i byggeprosjekter skjer etter en avklarings- og modningsfasen i etterkant av KS1. På tvers av sektorer etableres styringsmålet på et tidspunkt etter regjeringens konseptvalg når prosjektet har modnet tilstrekkelig til å konkretiseres som et gjennomførbart tiltak. Dette muliggjør en mer aktiv og målrettet eierstyring gjennom de videre prosjektfasene.

Uavhengig av det formelle styringsmålet, som forankres på departementsnivå, driver etater som eksempelvis Statens vegvesen og Statsbygg aktiv eierstyring i alle prosjektfaser, skilt med beslutningspunkter, fra konseptvalg til prosjektavslutning. Beslutninger om endring av prosjektets innhold eller kostnad skal dokumenteres i endringsloggen for å sikre sporbarhet om endringer basert på en aktiv eierbeslutning.

Krav til prosjektstyring i prosjekters tidlige faser er rasjonelt. Statlige investeringstiltak gjennomgår flere faser – fra behovsavklaring og konseptvalg, via utvikling av tekniske løsninger, til endelig realisering. I denne prosessen er tidligfasen spesielt kritisk. Det er her prosjektets omfang og funksjonelle innhold defineres, og hvor grunnlaget legges for videre planlegging og gjennomføring.

I tidligfasen reduseres usikkerheten knyttet til kostnader, og de viktigste rammene for prosjektet fastsettes. Dette har stor betydning for hvilken verdi prosjektet til slutt vil ha – både for brukerne og for eieren. Gode beslutninger i denne fasen er avgjørende for å sikre at prosjektet når sine mål, og at resultatet gir størst mulig nytteverdi.

For oppdragsgiveren og eieren er det derfor avgjørende å ha god prosjektstyring allerede fra starten. Det handler ikke bare om å sikre måloppnåelse, men også om å sørge for at prosjektet kan gjennomføres innenfor akseptabel risiko og med kontroll på ressursbruk.

God kostnadskontroll fra vedtatt styringsmål

I studien undersøkte vi hvordan kostnader utvikler seg i forprosjektfasen, hva som driver endringene, og hvordan styringsverktøyene fungerer i praksis. Vi benyttet data fra 20 prosjekter med en samlet estimert kostnad på om lag 90 milliarder kroner, fulgt fra vedtatt styringsmål til Stortingets investeringsbeslutning. Prosjektene ble valgt ut basert på representativitet innen ulike sektorer og størrelser. Vi gjennomførte også tolv semistrukturerte intervjuer med nøkkelpersoner i de involverte virksomhetene. Intervjuobjektene hadde ulike posisjoner i linjen fra prosjektadministrative funksjoner til roller på prosjektenes eierside. Datagrunnlaget har visse begrensninger, blant annet inkluderer det ikke forsvarsprosjekter, men gir likevel verdifull innsikt.

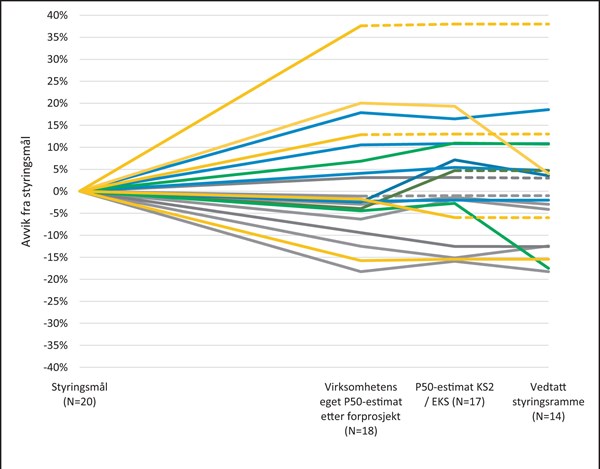

Som det fremgår av tabellen og figuren under, er kostnadsestimater / rammer etter fullført forprosjektfase symmetrisk sentrert rundt styringsmålet (stiplede linjer betyr at det ikke foreligger nye estimater). Avviket mellom styringsmål og vedtatt styringsramme er på –2 %. Hvis disse tallene er representative for alle statlige prosjekter, vitner det om en dramatisk endring sammenlignet med tidligere.

| Kostnadsutvikling i forprosjektfasen (fra fastsatt styringsmål) | |||||

| Min | Maks | Gj.snitt | Median | St.avv. | |

| Styringsmål / forventet kostnad etter forprosjekt (N = 20) | –16 % | +38 % | +3 % | +1% | 13 % |

| Styringsmål / vedtatt styringsramme (N = 14) | –18 % | +19 % | –2 % | –2 % | 11 % |

Spredningen av avvik indikerer at ordningen fungerer som en rettesnor for kostnadsutviklingen i forprosjektarbeidet, og at det søkes aktivt etter løsninger og tiltak som gjør det mulig å holde seg innenfor målet for kostnad. Som kjent er usikkerheten i forprosjektfasen stor, og avvik på +/–20 % må regnes som lavt (kanskje urealistisk lavt). Standardavviket mot vedtatt styringsramme er kun 11 %, noe som ved første øyekast kan fremstå som et tegn på god kostnadskontroll. Sammenlignet med funn fra studier av gjennomføringsfasen, hvor standardavviket normalt ligger rundt 20 %, kan dette imidlertid også tyde på at usikkerheten har vært undervurdert.

Et lavt standardavvik kan bety at kostnadsestimatene har vært presise, men det kan også være et resultat av at usikkerhetsanalysene ikke har fanget opp alle relevante risikoelementer. Dersom usikkerheten er systematisk undervurdert, kan det føre til at styringsrammen ikke er robust nok til å håndtere uforutsette hendelser i gjennomføringsfasen.

Vi understreker at tallene viser variasjoner rundt estimert kostnad. Det er først når prosjektene er ferdige, at vi kan bedømme om styringsmålene har vært forventningsrette. Det kan ikke utelukkes at økt oppmerksomhet om kostnadskontroll i tidligfasen kan ha ført til at estimatene er for lave, med påfølgende kostnadsoverskridelse i gjennomføringsfasen som resultat.

Disse resultatene er oppløftende, men samtidig skal vi være oppmerksom på at styringsmålet fastsettes et stykke ut i prosjektutviklingen, og på et tidspunkt hvor det kan være krevende å avvise et prosjekt. Det kan tilsi at de aller tidligste estimatene også må vies større oppmerksomhet.

Drivere for kostnadsutviklingen

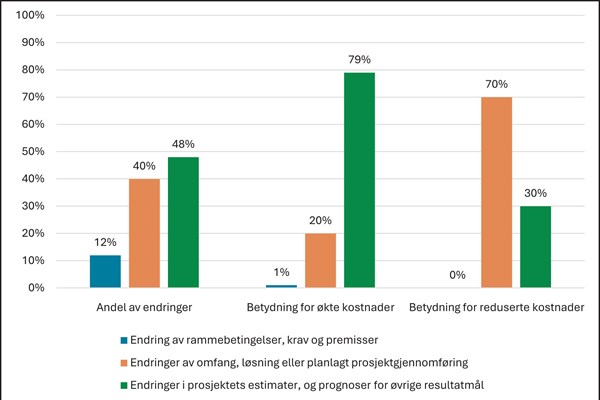

En fordel med dagens eierstyringsregime er at endringsloggene gir kunnskap om hva som driver kostnadsendringer i forprosjektfasen. Vår gjennomgang av endringsloggene viser at de største driverne for økning i kostnader er såkalt prosjektmodning, som eksempelvis endringer i fremdrift eller kvalitet som følge av økt detaljering og ny kunnskap. Disse utgjør 79 % av endringene som gir økte kostnader. Slike endringer er ofte et resultat av usikkerhet og kommer gjerne sent i fasen, noe som gjør dem kostbare å håndtere.

Konkrete forslag til endringer av funksjoner eller løsninger er den viktigste driveren for reduksjon av kostnader. Dette forteller oss at man ikke kan forvente at kostnadene vil reduseres gjennom modning av omfanget, uten at det utøves aktiv styring og tas initiativ fra prosjekt- og eiersiden, for å få kostnadene ned.

Figuren under viser fordeling av antallet endringer, og hvilke kategorier som fører til økte og reduserte kostnader. Det er et betydelig antall endringer i prosjektene, men det er ikke alle som fører til høyere eller lavere kostnader.

Dette har en viktig implikasjon. Prosjektmodning er i utgangspunktet ikke direkte styrbart fra eiersiden og materialiserer seg gjerne i slutten av prosjektutviklingen. Vi risikerer med andre ord at store kostnadsøkninger først blir kjent på et tidspunkt hvor det er aller mest kostbart å gjøre noe med dem. Isteden bør investeringskostnadene overvåkes og kommuniseres jevnlig i forprosjektfasen. Allerede fra oppstart bør man lete etter tiltak som kan redusere kostnadene.

En ordning som fungerer

Denne studien vitner om en ordning som i stor grad fungerer etter hensikten. De kvantitative dataene viser at det foregår aktiv styring av kostnadene, noe som har gitt bedre kostnadskontroll. Vel så viktig er uttalelsene fra de supplerende intervjuene der intervjuobjektene uttrykker tydelig at ordningen både virker disiplinerende og gjør det lettere å styre kostnaden på både prosjekt- og eiersiden. Den har ført til at man nå har et mer bevisst forhold til kostnader enn tidligere, da fremdrift gjerne var prioritert høyere enn kostnad. Det pekes blant annet på at ordningen har gitt virksomhetene et mer effektivt virkemiddel for å håndtere kravstore eksterne interessenter. Den øker også transparensen i prosjektene, da det er lettere å spore hvilke endringer som ble implementert.

Eierstyringen har til hensikt å balansere investeringskostnader og nytte. Noen prosjektledere opplever imidlertid at ordningen endret fokus fra behov og løsninger til kostnadskontroll. En mulig negativ effekt av det er at nytteperspektivet kan bli nedprioritert. Alle endringer kan potensielt gå på bekostning av noe. For at kostnadsstyring i forprosjektfasen skal fungere, må nytte også være en integrert del av systemet, spesielt siden viktige løsninger utvikles tidlig.

Kravet om styringsmål i forprosjektfasen innebærer at prosjektstyring må starte tidligere enn før. Tidligere ble prosjektet definert og kostnadsberegnet mot slutten av forprosjektet, mens det nå må skje tidligere, ofte før prosjekteringen er i gang. Dette handler ikke bare om systemer, men også om organisasjonskultur og kompetanse.

Hva oppnår vi?

Innføringen av styringsmål og endringslogg i store statlige prosjekter har gitt en rekke konkrete gevinster. For det første blir den reelle kostnaden kjent på et langt tidligere tidspunkt i prosjektutviklingen. Dette gir et bedre grunnlag for prioriteringer på tvers av prosjekter og porteføljer og muliggjør en mer aktiv og målrettet styring av både kostnader og nytte underveis.

Videre bidrar ordningen til enklere og mer forutsigbar dialog med interessenter og brukere, ettersom rammene for prosjektet er tydelig definert. Dette reduserer risikoen for at ressurser brukes på prosjekter som senere viser seg å være urealistiske eller ikke blir gjennomført.

På et overordnet nivå fører dette til et bedre forhold mellom kostnad og nytte, lavere og bedre ressursbruk i planleggings- og prosjekteringsfasen samt færre tilfeller av ukontrollert kostnadsvekst. Resultatet er økt tillit, bedre forventningsstyring og et styrket omdømme for de involverte statlige virksomhetene.

Avsluttende merknader

Kostnadsvekst i store prosjekters tidligfase har lenge vært en vedvarende utfordring. Vår studie tyder på at tiltakene som ble innført av Finansdepartementet i 2017, i stor grad har vært vellykkede. Innføringen av styringsmål og krav om endringslogg har bidratt til bedre kostnadskontroll og økt bevissthet om kostnadsstyring i prosjekters tidligfase.

Likevel, ordningen gir ingen garanti for at prosjekter med uforholdsmessig høye kostnader og lav nytte blir stoppet i forprosjektfasen. God forvaltningspraksis skal legge til rette for informerte og etterprøvbare beslutninger ved å sikre at beslutningsgrunnlaget er kunnskapsbasert, transparent og systematisk. Hva politiske beslutningstakere bruker denne informasjonen til, er i stor grad utenfor forvaltningens kontroll.

Selv om ordningen i hovedsak fungerer, er det fortsatt rom for forbedring. Vi anbefaler at virksomhetene i større grad anerkjenner usikkerheten i de tidligste estimatene – før styringsmålet fastsettes – og tar høyde for ukjente faktorer som kan påvirke investeringskostnadene.

Videre bør nytte- og gevinstsiden få mer oppmerksomhet. Et ensidig fokus på kostnad kan føre til at samfunnsnyttige løsninger nedprioriteres. I noen tilfeller kan det være riktig å akseptere høyere kostnader hvis dette gir større verdi for virksomheten og samfunnet.

For å sikre at ordningen videreutvikles i tråd med intensjonen, bør det legges vekt på kompetansebygging, kultur for kostnadsbevissthet og kontinuerlig læring på tvers av prosjekter og sektorer.

Teksten ble opprinnelig publisert på Scandinavian University Press. Det kan ha vært gjort mindre endringer i teksten, blant annet når det gjelder titler, mellomtitler, bilder og fotnoter.

Welde, M., Aass, T., Haaskjold, H. (2025). Kontroll i praksis: Effektene av styringsmål og endringslogg i store statlige prosjekter. Stat & Styring, 35(3), 56-61. https://doi.org/10.18261/stat.35.3.9

Publisert av Altinget under lisens CC BY 4.0

Innsikt

Arild Hermstad spør Åsmund AukrustHvilke resultater oppnådde statsråden i samtalene med kinesiske myndigheter angående åpenhet i leverandørkjeder?Besvart

Arild Hermstad spør Åsmund AukrustHvilke resultater oppnådde statsråden i samtalene med kinesiske myndigheter angående åpenhet i leverandørkjeder?Besvart

Dagfinn Henrik Olsen spør Astri Aas-HansenEr det i tråd med forutsetningene for stillingen og hensynet til beredskap at HRS-direktøren i begrenset grad er til stede ved hovedkontoret i Bodø?Besvart

Dagfinn Henrik Olsen spør Astri Aas-HansenEr det i tråd med forutsetningene for stillingen og hensynet til beredskap at HRS-direktøren i begrenset grad er til stede ved hovedkontoret i Bodø?Besvart

Frank Edvard Sve spør Jens StoltenbergKan statsråden sette opp daglige prisfastsettinga for diesel og bensin inn til Norge i mars 2026, med og utan avgifter?Besvart

Frank Edvard Sve spør Jens StoltenbergKan statsråden sette opp daglige prisfastsettinga for diesel og bensin inn til Norge i mars 2026, med og utan avgifter?Besvart